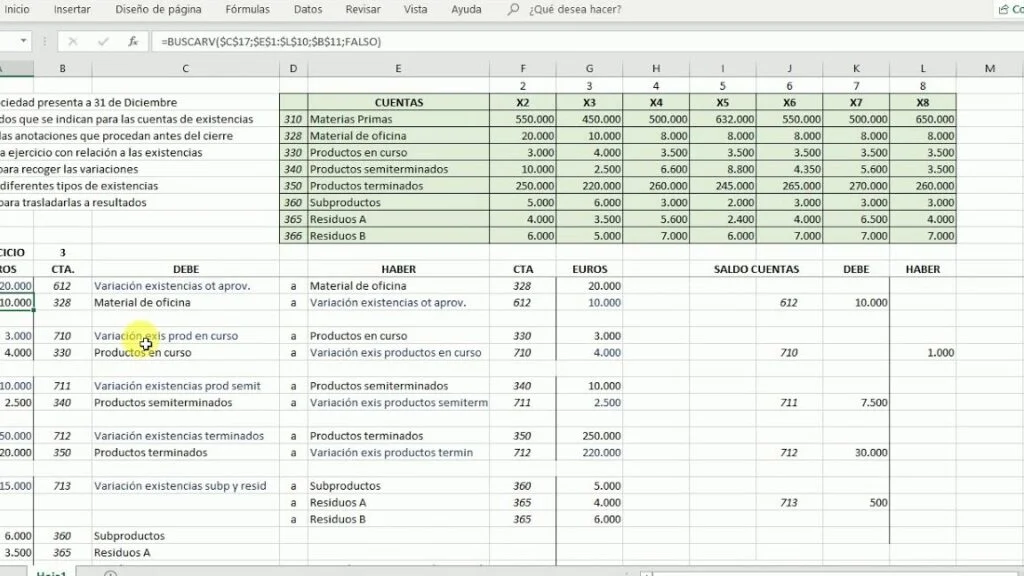

Asiento de variación de existencias: Ejemplo detallado

El asiento de variación de existencias es una parte fundamental de la contabilidad de una empresa. Permite reflejar los cambios en el valor de las existencias de productos durante un período determinado. En este artículo, te presentaremos un ejemplo detallado de cómo se realiza este asiento y cómo se refleja en los estados financieros de una empresa.

Ejemplo de asiento de variación de existencias

Supongamos que tenemos una empresa llamada "Ejemplo S.A.", que se dedica a la venta de productos electrónicos. Durante el mes de enero, la empresa ha realizado compras de productos por un valor de $10,000 y ha vendido productos por un total de $12,000. Al final del mes, se realiza el inventario físico y se determina que el valor de las existencias es de $8,000.

Paso 1: Determinar la variación de existencias

Para calcular la variación de existencias, restamos el valor del inventario final al valor del inventario inicial. En este caso, la variación de existencias sería:

Variación de existencias = Inventario final - Inventario inicial

Variación de existencias = $8,000 - $0

Variación de existencias = $8,000

Nota: En este ejemplo, asumimos que el inventario inicial era cero, pero en la práctica esto puede variar.

Paso 2: Calcular el costo de las mercancías vendidas

El costo de las mercancías vendidas representa el costo de los productos que se han vendido durante el período. Para calcularlo, restamos la variación de existencias al costo de los productos comprados. En este caso, el costo de las mercancías vendidas sería:

Costo de las mercancías vendidas = Compras - Variación de existencias

Costo de las mercancías vendidas = $10,000 - $8,000

Costo de las mercancías vendidas = $2,000

Paso 3: Realizar el asiento contable

Una vez que hemos calculado el costo de las mercancías vendidas, podemos realizar el asiento contable correspondiente. En este ejemplo, supongamos que la empresa utiliza el método de inventario perpetuo.

El asiento contable sería el siguiente:

Asiento de variación de existencias:

DEBE | HABER

-------------------------

Gasto de ventas | $2,000

Existencias | $2,000

En este asiento, el Gasto de ventas se incrementa en $2,000 para reflejar el costo de las mercancías vendidas. A su vez, el valor de las Existencias se reduce en $2,000 para reflejar la disminución en el valor de los productos disponibles.

Reflejo en los estados financieros

Una vez que se realiza el asiento de variación de existencias, este se refleja en los estados financieros de la empresa. En el estado de resultados, el Gasto de ventas aumenta en $2,000, lo que reduce el beneficio neto de la empresa. En el balance general, el valor de las Existencias disminuye en $2,000, lo que afecta el activo total de la empresa.

El asiento de variación de existencias es una parte esencial de la contabilidad de una empresa. Permite reflejar los cambios en el valor de las existencias de productos durante un período determinado. En este artículo, hemos presentado un ejemplo detallado de cómo se realiza este asiento y cómo se refleja en los estados financieros de una empresa. Es importante comprender y aplicar correctamente este asiento para mantener una contabilidad precisa y cumplir con las regulaciones contables.

Entradas Relacionadas