El balance de una empresa: Un ejemplo práctico

El balance de una empresa es una herramienta fundamental para evaluar su salud financiera y su rendimiento. El balance proporciona una visión clara de los activos, pasivos y patrimonio de una empresa en un momento determinado. En este artículo, analizaremos un ejemplo práctico de un balance de empresa para comprender cómo se calcula y qué información proporciona.

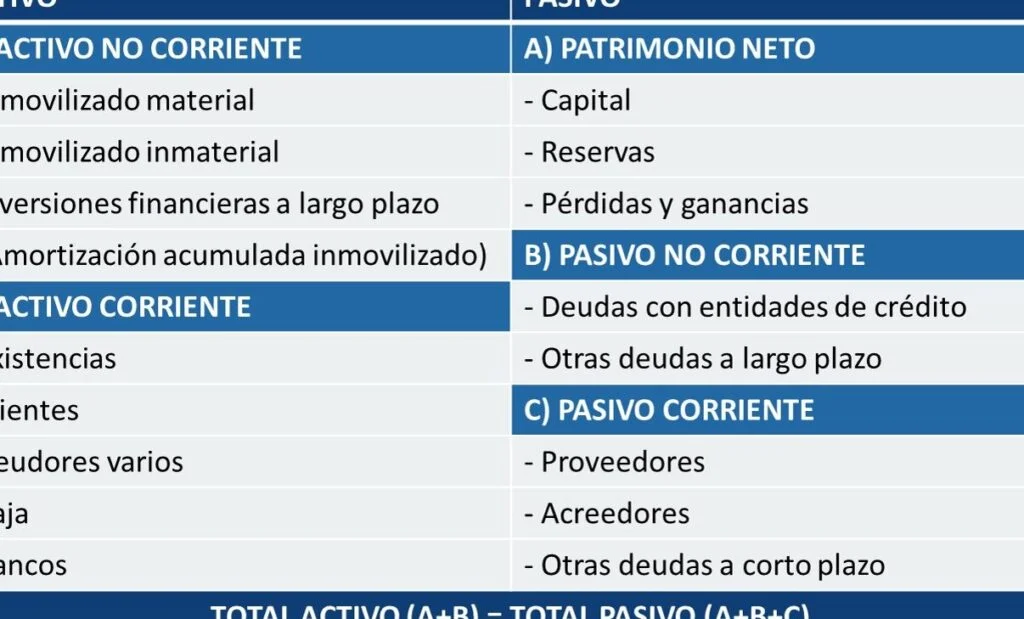

¿Qué es el balance de una empresa?

El balance de una empresa es un estado financiero que muestra la situación económica de la empresa en un momento específico. Se compone de dos partes principales: el activo y el pasivo.

El activo representa los recursos que posee la empresa, como efectivo, inventario, propiedades y equipos. El pasivo, por otro lado, representa las obligaciones financieras de la empresa, como préstamos, cuentas por pagar y salarios pendientes.

Ejemplo de balance de empresa

Supongamos que tenemos una empresa ficticia llamada "Ejemplo S.A." que se dedica a la venta de productos electrónicos. A continuación, presentaremos un ejemplo detallado del balance de "Ejemplo S.A." al finalizar el año 2021.

Activo

Efectivo: $50,000

Inventario: $100,000

Propiedades y equipos: $300,000

En este ejemplo, "Ejemplo S.A." tiene $50,000 en efectivo, lo que representa el dinero disponible para operar. Además, cuenta con un inventario valorado en $100,000, que son los productos electrónicos que aún no se han vendido. Por último, la empresa también posee propiedades y equipos valorados en $300,000, que se utilizan para llevar a cabo las operaciones comerciales.

Pasivo

Préstamos: $150,000

Cuentas por pagar: $75,000

Salarios pendientes: $10,000

En cuanto al pasivo, "Ejemplo S.A." tiene préstamos pendientes por un total de $150,000, que representan las deudas adquiridas para financiar la empresa. Además, la empresa tiene cuentas por pagar por un total de $75,000, que son las obligaciones pendientes de pago a proveedores y otros acreedores. Por último, "Ejemplo S.A." tiene salarios pendientes por un total de $10,000, que son los pagos de sueldos y salarios que aún no se han realizado.

Patrimonio

Capital social: $200,000

Utilidades retenidas: $15,000

El patrimonio de "Ejemplo S.A." se compone de su capital social, que asciende a $200,000. Este capital representa la inversión inicial realizada por los accionistas para establecer la empresa. Además, la empresa tiene $15,000 en utilidades retenidas, que son las ganancias acumuladas que no se han distribuido entre los accionistas.

El balance de una empresa proporciona una instantánea de su situación financiera en un momento determinado. A través del ejemplo de "Ejemplo S.A.", hemos podido comprender cómo se estructura un balance y qué información brinda sobre los activos, pasivos y patrimonio de una empresa.

Es importante destacar que el balance debe estar equilibrado, es decir, la suma de los activos debe ser igual a la suma de los pasivos más el patrimonio. Este equilibrio refleja la igualdad entre lo que la empresa posee y lo que debe.

En resumen, el balance de una empresa es una herramienta esencial para evaluar su situación financiera y tomar decisiones informadas. Mediante el análisis de un ejemplo práctico, hemos podido entender cómo se presenta y qué información proporciona.

Entradas Relacionadas