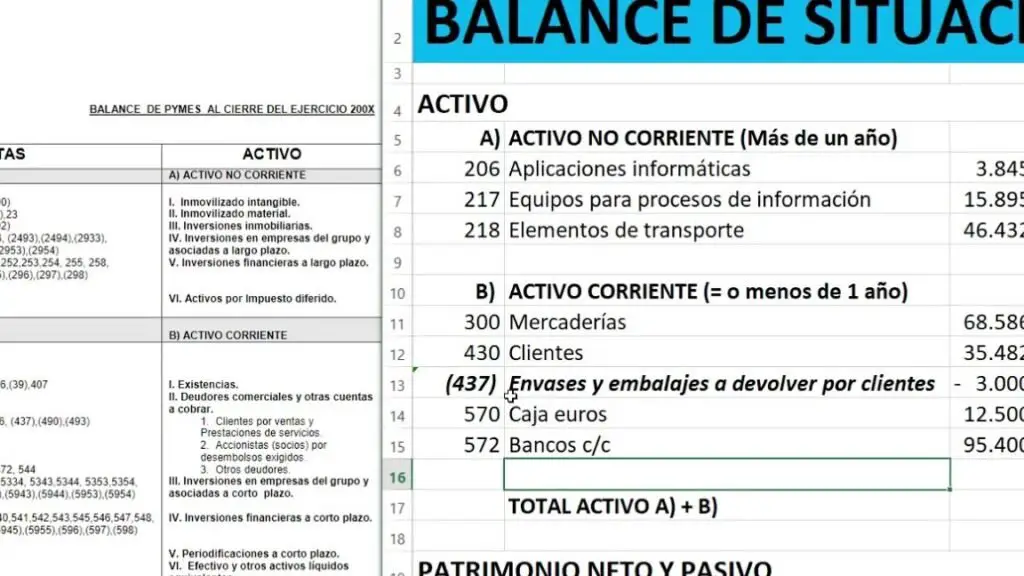

Ejemplo de Balance de Situación Final

El balance de situación final, también conocido como "balance final" o "balance situacion", es un documento financiero que muestra la situación económica de una empresa en un momento determinado. Es una herramienta fundamental para analizar la solvencia y estabilidad de un negocio, ya que proporciona una visión detallada de los activos, pasivos y patrimonio de la empresa. En este artículo, vamos a presentar un ejemplo detallado de un balance de situación final.

Ejemplo de Balance de Situación Final de la empresa XYZ

Activo

Activo Circulante:

- Caja: $10,000

- Bancos: $50,000

- Cuentas por cobrar: $30,000

- Inventarios: $20,000

- Total Activo Circulante: $110,000

Activo Fijo:

- Terrenos: $100,000

- Edificios: $200,000

- Maquinaria: $150,000

- Total Activo Fijo: $450,000

Total Activo: $560,000

Pasivo

Pasivo Circulante:

- Proveedores: $25,000

- Cuentas por pagar: $15,000

- Total Pasivo Circulante: $40,000

Pasivo a Largo Plazo:

- Préstamo Bancario: $100,000

- Total Pasivo a Largo Plazo: $100,000

Total Pasivo: $140,000

Patrimonio

Capital Social: $300,000

Utilidades Retenidas: $120,000

Total Patrimonio: $420,000

Análisis del Balance Final de una Empresa

En este ejemplo, podemos observar que el activo de la empresa XYZ asciende a $560,000, mientras que el pasivo alcanza los $140,000. Esto significa que la empresa tiene un patrimonio de $420,000.

El activo circulante de $110,000 indica que la empresa tiene suficiente liquidez para cubrir sus obligaciones a corto plazo. Los activos fijos, como los terrenos, edificios y maquinaria, representan la inversión a largo plazo de la empresa.

Por otro lado, el pasivo circulante de $40,000 muestra que la empresa tiene deudas a corto plazo con proveedores y cuentas por pagar. El pasivo a largo plazo de $100,000 corresponde a un préstamo bancario que la empresa adquirió.

En cuanto al patrimonio, el capital social de $300,000 indica la inversión inicial de los accionistas en la empresa. Las utilidades retenidas de $120,000 representan las ganancias acumuladas que la empresa ha decidido no distribuir como dividendos.

El balance de situación final es una herramienta esencial para evaluar la salud financiera de una empresa. En este ejemplo, hemos podido observar cómo se estructura un balance de situación final y cómo se presentan los activos, pasivos y patrimonio de una empresa.

Es importante destacar que el balance final de una empresa debe ser analizado en conjunto con otros estados financieros y factores externos que puedan afectar la situación económica de la empresa. Además, es recomendable comparar el balance de situación final con balances de períodos anteriores para identificar tendencias y tomar decisiones informadas.

En resumen, el balance de situación final, o "balance situacion", proporciona una imagen completa de la situación financiera de una empresa y es una herramienta esencial para la toma de decisiones tanto internas como externas. Analizar este documento permite a los interesados comprender mejor no solo la capacidad de la empresa para generar recursos, sino también su habilidad para administrar sus deudas y compromisos financieros.

Entradas Relacionadas