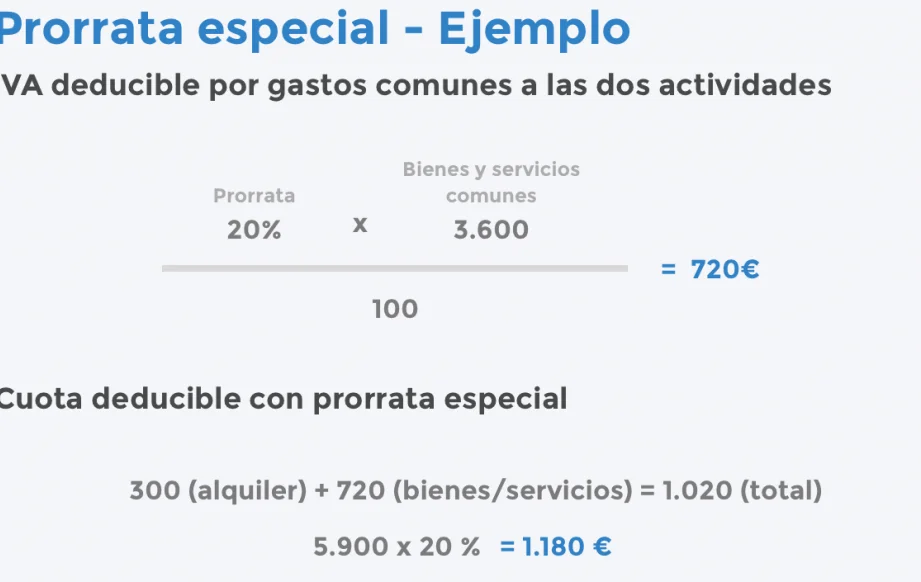

Ejemplo detallado de cálculo prorrata IVA

En el ámbito de la contabilidad, el cálculo de la prorrata del IVA es un proceso importante para determinar el porcentaje de IVA que una empresa puede deducir en sus compras y gastos. Este cálculo se realiza cuando una empresa tiene actividades económicas tanto sujetas como no sujetas al IVA. A continuación, se presenta un ejemplo detallado de cómo calcular la prorrata del IVA.

Contexto del ejemplo

Supongamos que tenemos una empresa llamada "Ejemplo S.A." que se dedica a la venta de muebles y también ofrece servicios de decoración de interiores. La empresa tiene dos departamentos: uno se encarga de la venta de muebles y el otro de los servicios de decoración. Las ventas de muebles están sujetas al IVA al tipo general del 21%, mientras que los servicios de decoración están exentos de IVA.

Cálculo de la prorrata del IVA

Para calcular la prorrata del IVA, primero necesitamos determinar el volumen de operaciones sujetas y no sujetas al impuesto. En nuestro ejemplo, esto implica separar las ventas de muebles (sujetas al IVA) de los servicios de decoración (no sujetos al IVA).

Paso 1: Determinar las ventas sujetas al IVA

En el último año, "Ejemplo S.A." generó un total de 500,000 euros en ventas de muebles.

Paso 2: Determinar las ventas no sujetas al IVA

Durante el mismo período, los servicios de decoración generaron 200,000 euros en ingresos.

Paso 3: Calcular el porcentaje de prorrata

El siguiente paso es calcular el porcentaje de prorrata, que se utiliza para determinar el porcentaje de IVA que la empresa puede deducir en sus compras y gastos. Para ello, se divide el volumen de operaciones sujetas al IVA entre el volumen total de operaciones:

Ventas sujetas al IVA: 500,000 euros

Ventas no sujetas al IVA: 200,000 euros

Volumen total de operaciones: 500,000 euros + 200,000 euros = 700,000 euros

Por lo tanto, el porcentaje de prorrata sería:

(500,000 euros / 700,000 euros) * 100 = 71.43%

Aplicación de la prorrata del IVA

Una vez que se ha calculado el porcentaje de prorrata del IVA, se utiliza para determinar el porcentaje de IVA que la empresa puede deducir en sus compras y gastos. En nuestro ejemplo, supongamos que "Ejemplo S.A." realizó compras y gastos por un total de 100,000 euros durante el último año.

Para calcular el IVA deducible, se multiplica el porcentaje de prorrata por el importe de las compras y gastos:

Porcentaje de prorrata: 71.43%

Importe de las compras y gastos: 100,000 euros

IVA deducible = 71.43% * 100,000 euros = 71,430 euros

En este caso, "Ejemplo S.A." podría deducir 71,430 euros de IVA en sus compras y gastos.

El cálculo de la prorrata del IVA es un proceso importante para determinar el porcentaje de IVA que una empresa puede deducir en sus compras y gastos. En este artículo, se presentó un ejemplo detallado de cómo calcular la prorrata del IVA para una empresa que tiene actividades económicas tanto sujetas como no sujetas al impuesto. Esperamos que este ejemplo haya sido útil para comprender mejor este concepto contable.

Entradas Relacionadas