Ejemplo de ciclo contable completo

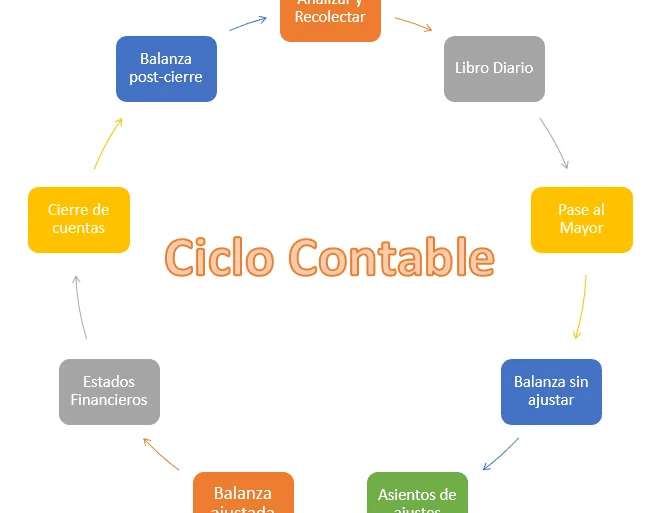

El ciclo contable es el proceso que sigue una empresa para registrar, clasificar y resumir todas sus transacciones financieras. Este proceso se repite de manera periódica y consta de varias etapas. En este artículo, vamos a analizar un ejemplo detallado de un ciclo contable completo.

Etapa 1: Identificación y registro de transacciones

En esta etapa, la empresa identifica y registra todas las transacciones financieras que ocurren en un período determinado. Por ejemplo, supongamos que una empresa de ventas de electrodomésticos realiza las siguientes transacciones durante el mes de enero:

- Venta de una lavadora por $500.

- Compra de inventario por $300.

- Pago de salarios a los empleados por $200.

Para registrar estas transacciones, la empresa utiliza un software contable o un libro mayor. Cada transacción se registra en una cuenta específica, como "Ventas", "Compras" y "Gastos de personal".

Etapa 2: Registro en el libro diario

Una vez que las transacciones se han identificado y registrado, se deben ingresar en el libro diario. El libro diario es un registro cronológico de todas las transacciones de la empresa. En este ejemplo, el libro diario se vería de la siguiente manera:

Fecha Descripción Debito Crédito

01/01/20XX Venta de lavadora $500

02/01/20XX Compra de inventario $300

03/01/20XX Pago de salarios $200

Es importante destacar que cada transacción se registra en una línea separada, con la fecha, una descripción de la transacción y los montos debitados y acreditados.

Etapa 3: Registro en el libro mayor

Una vez que las transacciones se han registrado en el libro diario, se deben transferir al libro mayor. El libro mayor es un registro que muestra el saldo de cada cuenta de la empresa. En este ejemplo, el libro mayor se vería de la siguiente manera:

Cuenta Saldo

Ventas $500

Compras -$300

Gastos de personal -$200

Cada cuenta se muestra en una columna separada, con el saldo actualizado después de cada transacción.

Etapa 4: Elaboración de los estados financieros

Una vez que todas las transacciones se han registrado en el libro mayor, la empresa puede elaborar sus estados financieros. Los estados financieros son informes que muestran la situación financiera de la empresa en un período determinado. En este ejemplo, la empresa elaboraría un estado de resultados y un balance general.

El estado de resultados mostraría los ingresos y gastos de la empresa durante el mes de enero. En este caso, el ingreso sería de $500 (por la venta de la lavadora) y los gastos serían de $500 (compra de inventario y pago de salarios). Por lo tanto, el resultado neto sería de $0.

El balance general mostraría los activos, pasivos y patrimonio de la empresa al final del mes de enero. En este ejemplo, los activos serían de $500 (por la venta de la lavadora), los pasivos serían de $300 (por la compra de inventario) y el patrimonio sería de $200 (por el pago de salarios).

Etapa 5: Cierre del ejercicio contable

Una vez que se han elaborado los estados financieros, se procede al cierre del ejercicio contable. Esto implica cerrar las cuentas de ingresos y gastos, transferir sus saldos a la cuenta de resultados y ajustar el patrimonio de la empresa. En este ejemplo, como el resultado neto es de $0, no habría ajustes necesarios.

En resumen, el ciclo contable completo consta de varias etapas, desde la identificación y registro de transacciones hasta la elaboración de los estados financieros y el cierre del ejercicio contable. Este ejemplo detallado muestra cómo una empresa de ventas de electrodomésticos podría llevar a cabo su ciclo contable en el mes de enero.

Entradas Relacionadas