Cuentas Anuales de una Empresa Ejemplo: Todo lo que necesitas saber

Las cuentas anuales son un conjunto de documentos financieros que toda empresa debe presentar al final de cada ejercicio económico. Estas cuentas proporcionan una visión detallada de la situación económica, financiera y patrimonial de la empresa, permitiendo evaluar su desempeño y establecer estrategias para el futuro. A continuación, analizaremos en detalle una empresa ejemplo para comprender mejor cómo se estructuran las cuentas anuales.

Empresa Ejemplo: ABC S.A.

La empresa ABC S.A. se dedica a la fabricación y venta de productos electrónicos. A continuación, veremos cómo se presentan las cuentas anuales de esta empresa.

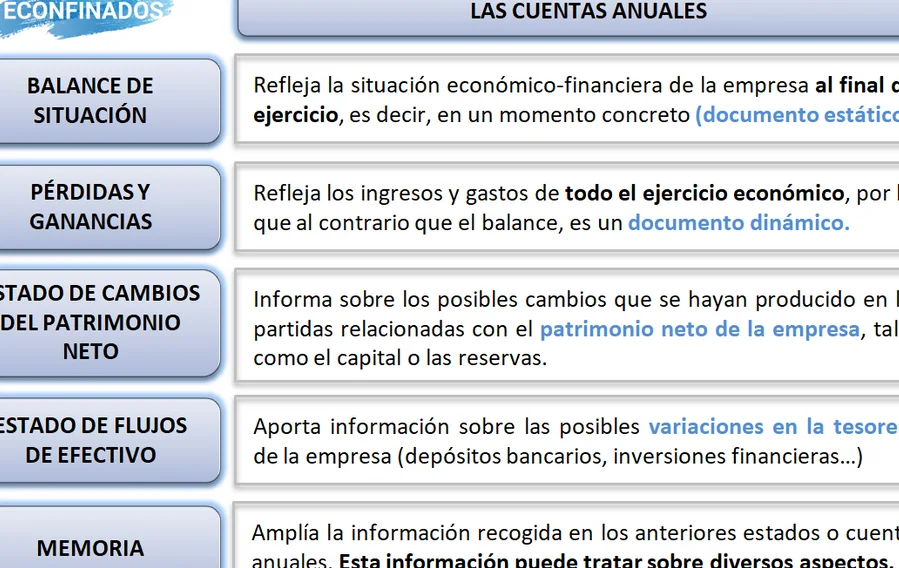

Balance de Situación

El balance de situación es uno de los documentos más importantes de las cuentas anuales. En él se reflejan los activos, pasivos y patrimonio neto de la empresa en una fecha determinada, generalmente al final del ejercicio económico.

Activo: El activo de ABC S.A. se compone de diferentes elementos como el efectivo, cuentas por cobrar, inventario, activos fijos, entre otros. Por ejemplo, al final del ejercicio, ABC S.A. tiene un efectivo de $100,000, cuentas por cobrar de $200,000, inventario de $300,000 y activos fijos de $500,000.

Pasivo: El pasivo de ABC S.A. incluye las deudas y obligaciones de la empresa, como cuentas por pagar, préstamos y otros pasivos. Supongamos que al final del ejercicio, ABC S.A. tiene cuentas por pagar de $150,000 y préstamos de $250,000.

Patrimonio Neto: El patrimonio neto es la diferencia entre los activos y los pasivos de la empresa. En el caso de ABC S.A., supongamos que su patrimonio neto es de $700,000.

Cuenta de Pérdidas y Ganancias

La cuenta de pérdidas y ganancias muestra los ingresos, gastos y beneficios de la empresa durante el ejercicio económico.

Ingresos: Los ingresos de ABC S.A. provienen de la venta de sus productos. Supongamos que durante el ejercicio, ABC S.A. ha obtenido ingresos por ventas de $1,000,000.

Gastos: Los gastos de ABC S.A. incluyen los costos de producción, gastos administrativos, gastos de ventas, entre otros. Supongamos que los gastos totales de ABC S.A. durante el ejercicio son de $800,000.

Beneficio: El beneficio se calcula restando los gastos de los ingresos. En el caso de ABC S.A., su beneficio sería de $200,000.

Estado de Flujos de Efectivo

El estado de flujos de efectivo muestra los movimientos de efectivo de la empresa durante el ejercicio económico. Se divide en tres categorías: actividades de operación, actividades de inversión y actividades de financiación.

Actividades de Operación: Estas actividades incluyen los ingresos y gastos relacionados con la actividad principal de la empresa. Por ejemplo, ABC S.A. ha generado un flujo de efectivo de $150,000 a través de sus actividades de operación.

Actividades de Inversión: Estas actividades incluyen la compra y venta de activos fijos, inversiones financieras, entre otros. Supongamos que ABC S.A. ha realizado inversiones por un total de $50,000 durante el ejercicio.

Actividades de Financiación: Estas actividades incluyen la obtención de fondos a través de préstamos, emisión de acciones, entre otros. Supongamos que ABC S.A. ha obtenido financiación por un total de $100,000 durante el ejercicio.

Las cuentas anuales son una herramienta fundamental para evaluar la situación financiera de una empresa. A través de ejemplos como el de ABC S.A., podemos comprender mejor cómo se estructuran y analizan estos documentos. Es importante destacar que las cuentas anuales deben ser preparadas siguiendo las normas contables y presentadas de manera clara y concisa para facilitar su comprensión por parte de los usuarios.

Entradas Relacionadas