¿Qué es la cuota diferencial del IRPF? (Ejemplo Detallado)

El Impuesto sobre la Renta de las Personas Físicas (IRPF) es un impuesto que grava la renta obtenida por las personas físicas en un determinado periodo de tiempo. La cuota diferencial del IRPF es el importe que resulta de aplicar las tarifas progresivas del impuesto sobre la base liquidable.

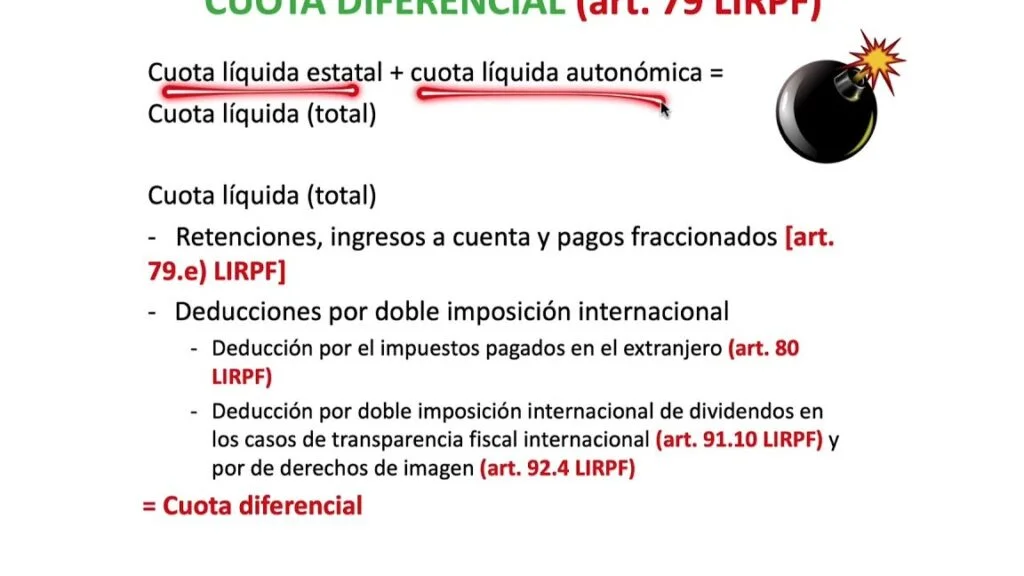

¿Cómo se calcula la cuota diferencial del IRPF?

El cálculo de la cuota diferencial del IRPF se realiza en varios pasos:

Cálculo de la base liquidable

La base liquidable es la cantidad sobre la cual se aplica la tarifa del impuesto. Para calcularla, se restan a la base imponible las reducciones y deducciones aplicables.

Aplicación de la tarifa del IRPF

Una vez obtenida la base liquidable, se aplica la tarifa del IRPF, que es progresiva. Esto significa que a medida que aumenta la renta, también aumenta el tipo impositivo aplicable.

Por ejemplo, supongamos que la base liquidable es de 30.000 euros y el tipo impositivo para esa cantidad es del 25%. La cuota resultante sería de 7.500 euros.

Aplicación de las deducciones y bonificaciones

Una vez calculada la cuota resultante de aplicar la tarifa del IRPF, se pueden aplicar deducciones y bonificaciones que reduzcan el importe final a pagar.

Por ejemplo, si existe una bonificación del 10% sobre la cuota calculada anteriormente, la cuota diferencial sería de 6.750 euros.

Ejemplo detallado de cuota diferencial del IRPF

Vamos a ver un ejemplo detallado de cómo se calcula la cuota diferencial del IRPF. Supongamos que Juan tiene una base imponible de 40.000 euros y no tiene ninguna reducción o deducción aplicable.

1. Cálculo de la base liquidable:

Base imponible: 40.000 euros

Reducciones/deducciones: 0 euros

Base liquidable: 40.000 euros

2. Aplicación de la tarifa del IRPF:

Para una base liquidable de 40.000 euros, el tipo impositivo es del 30%.

Cuota resultante: 40.000 euros * 0.30 = 12.000 euros

3. Aplicación de las deducciones y bonificaciones:

No hay deducciones ni bonificaciones aplicables.

La cuota diferencial del IRPF para Juan sería de 12.000 euros.

La cuota diferencial del IRPF es el importe resultante de aplicar las tarifas progresivas del impuesto sobre la base liquidable. Su cálculo implica determinar la base liquidable, aplicar la tarifa del IRPF y considerar las deducciones y bonificaciones aplicables. Es importante tener en cuenta que cada contribuyente puede tener circunstancias diferentes que afecten al cálculo de su cuota diferencial.

Esperamos que este ejemplo detallado haya sido útil para comprender mejor cómo se calcula la cuota diferencial del IRPF. Recuerda que siempre es recomendable consultar con un asesor fiscal para obtener un cálculo preciso y adecuado a tu situación particular.

Entradas Relacionadas