Ejemplo de cuentas de pasivo: ¿Qué son y cómo se clasifican?

En el ámbito contable, las cuentas de pasivo representan las obligaciones o deudas que tiene una empresa con terceros. Estas obligaciones pueden ser a corto o largo plazo, y se clasifican en diferentes categorías según su naturaleza. En este artículo, exploraremos algunos ejemplos de cuentas de pasivo y cómo se clasifican.

¿Qué son las cuentas de pasivo?

Las cuentas de pasivo son aquellas que reflejan las deudas u obligaciones que tiene una empresa con terceros. Estas deudas pueden ser con proveedores, empleados, instituciones financieras u otras entidades. Las cuentas de pasivo se registran en el balance general de una empresa y representan una disminución en el patrimonio neto.

Clasificación de las cuentas de pasivo

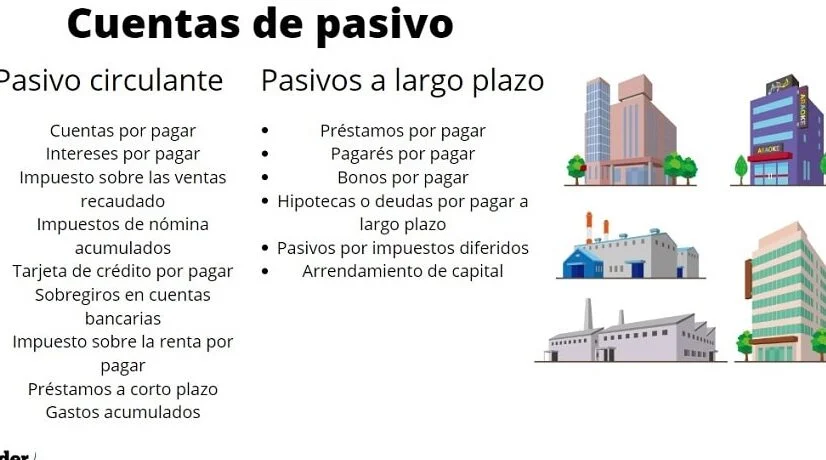

Las cuentas de pasivo se clasifican en dos categorías principales: pasivo corriente y pasivo no corriente.

Pasivo corriente: Este tipo de pasivo está compuesto por las obligaciones que deben ser liquidadas en un período inferior a un año. Algunos ejemplos de cuentas de pasivo corriente son:

1. Cuentas por pagar a proveedores: Representa las deudas pendientes de pago a los proveedores de bienes o servicios.

2. Sueldos y salarios por pagar: Refleja los salarios y beneficios pendientes de pago a los empleados.

3. Impuestos por pagar: Incluye los impuestos que la empresa debe pagar a las autoridades fiscales.

4. Intereses por pagar: Representa los intereses acumulados pero no pagados de préstamos o financiamientos.

Pasivo no corriente: Este tipo de pasivo está compuesto por las obligaciones que deben ser liquidadas en un período superior a un año. Algunos ejemplos de cuentas de pasivo no corriente son:

1. Préstamos a largo plazo: Representa los préstamos o financiamientos que la empresa debe pagar en un plazo superior a un año.

2. Hipotecas por pagar: Refleja las deudas pendientes de pago por concepto de hipotecas o préstamos para la adquisición de propiedades o activos fijos.

3. Bonos emitidos: Incluye los bonos o valores de deuda emitidos por la empresa y que deben ser pagados en un plazo superior a un año.

Ejemplo detallado: Cuentas por pagar a proveedores

Las cuentas por pagar a proveedores son una cuenta de pasivo corriente que refleja las deudas pendientes de pago a los proveedores de bienes o servicios. Supongamos que una empresa de fabricación de muebles tiene una deuda pendiente con uno de sus proveedores, ABC Maderas, por un total de $10,000.

La empresa registra esta deuda en su balance general de la siguiente manera:

Activo

- Caja: $50,000

- Cuentas por cobrar: $20,000

- Inventarios: $30,000

Pasivo

- Cuentas por pagar a proveedores: $10,000

- Sueldos y salarios por pagar: $5,000

- Impuestos por pagar: $2,000

Patrimonio neto

- Capital social: $50,000

- Utilidades retenidas: $33,000

En este ejemplo, la cuenta "Cuentas por pagar a proveedores" representa la deuda pendiente de $10,000 con ABC Maderas. Esta deuda debe ser liquidadas en un plazo inferior a un año, por lo que se clasifica como un pasivo corriente.

Las cuentas de pasivo son una parte importante del balance general de una empresa, ya que representan las obligaciones o deudas que tiene con terceros. Estas cuentas se clasifican en pasivo corriente y pasivo no corriente, dependiendo del plazo de vencimiento de las obligaciones. Es fundamental para los contadores y empresarios comprender y registrar adecuadamente estas cuentas para tener una imagen precisa de la salud financiera de la empresa.

Entradas Relacionadas