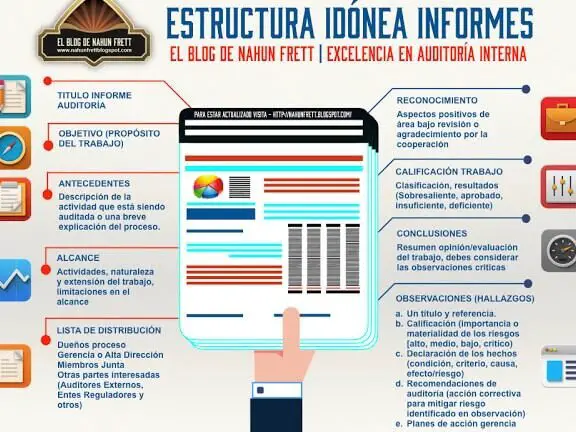

Ejemplo de un Informe de Auditoría Interna

La auditoría interna es un proceso esencial para evaluar y mejorar la eficacia de los controles internos de una organización. Proporciona una visión objetiva y brinda recomendaciones para fortalecer los procesos operativos y financieros. En este artículo, presentaremos un ejemplo detallado de un informe de auditoría interna que destaca los hallazgos, las conclusiones y las recomendaciones para una empresa ficticia llamada XYZ S.A.

Información de la Empresa

Nombre de la empresa: XYZ S.A.

Fecha de la auditoría: 1 de enero de 2022 - 31 de diciembre de 2022.

Alcance de la auditoría: Procesos financieros y operativos.

Hallazgos

Hallazgo 1: Deficiencias en el control de inventario

Durante la auditoría, se identificó una serie de deficiencias en el control de inventario de XYZ S.A. Se observó que no se realizaban reconciliaciones regulares entre los registros de inventario y los registros contables. Esta falta de reconciliación podría dar lugar a discrepancias significativas entre la cantidad de inventario físico y los registros financieros.

Además, se encontró que no existía un sistema de seguimiento adecuado para los productos devueltos por los clientes. Estas devoluciones no se registraban ni se seguían de manera adecuada, lo que podría resultar en pérdidas financieras para la empresa.

Hallazgo 2: Ausencia de políticas y procedimientos claros

Se observó que XYZ S.A. carecía de políticas y procedimientos claros en varios aspectos de su operación. Por ejemplo, no se encontraron políticas documentadas para la aprobación de gastos ni para la asignación de responsabilidades en el proceso de compras. Esta falta de políticas y procedimientos podría dar lugar a prácticas inconsistentes y a un mayor riesgo de fraude.

Hallazgo 3: Falta de segregación de funciones

Durante la auditoría, se descubrió que varias funciones clave no estaban adecuadamente segregadas dentro de la organización de XYZ S.A. Por ejemplo, una sola persona se encargaba tanto de la autorización de pagos como del registro contable de los mismos. Esta falta de segregación de funciones aumenta el riesgo de errores y malversación de fondos.

En base a los hallazgos antes mencionados, se llegaron a las siguientes conclusiones:

1. El control de inventario de XYZ S.A. no es adecuado, lo que puede resultar en discrepancias financieras y pérdidas para la empresa.

2. La ausencia de políticas y procedimientos claros aumenta el riesgo de prácticas inconsistentes y fraude.

3. La falta de segregación de funciones puede dar lugar a errores y malversación de fondos.

Recomendaciones

Con base en las conclusiones de la auditoría, se hacen las siguientes recomendaciones para mejorar los controles internos de XYZ S.A.:

1. Establecer un proceso de reconciliación regular entre los registros de inventario y los registros contables.

2. Implementar un sistema de seguimiento adecuado para los productos devueltos por los clientes.

3. Desarrollar y documentar políticas y procedimientos claros para la aprobación de gastos y la asignación de responsabilidades en el proceso de compras.

4. Realizar una adecuada segregación de funciones, asignando diferentes roles y responsabilidades a diferentes empleados.

En resumen, la auditoría interna es un componente esencial para mejorar la eficacia de los controles internos de una organización. El ejemplo de informe de auditoría interna presentado para XYZ S.A. destaca los hallazgos, las conclusiones y las recomendaciones clave. Al implementar las recomendaciones mencionadas, XYZ S.A. podrá fortalecer sus procesos operativos y financieros, reducir el riesgo de fraudes y mejorar su rendimiento general.

Entradas Relacionadas