Ejemplo de deducción de donativos en el impuesto de sociedades

Cuando una empresa realiza donativos a entidades sin ánimo de lucro, puede beneficiarse de deducciones fiscales en el impuesto de sociedades. Estas deducciones permiten a las empresas reducir su carga impositiva, al tiempo que contribuyen al desarrollo de proyectos sociales.

En este artículo, vamos a analizar un ejemplo detallado de cómo una empresa puede deducir donativos en el impuesto de sociedades, resaltando los aspectos clave y los requisitos necesarios para beneficiarse de esta deducción.

El caso de la empresa XYZ

Supongamos que la empresa XYZ, dedicada a la fabricación de productos electrónicos, decide realizar un donativo a una ONG que desarrolla proyectos educativos en zonas desfavorecidas. La empresa XYZ ha decidido donar un total de 10.000 euros a esta ONG durante el ejercicio fiscal.

Requisitos para la deducción

Antes de proceder a la deducción de donativos en el impuesto de sociedades, es importante que la empresa XYZ cumpla ciertos requisitos establecidos por la legislación fiscal. Algunos de estos requisitos son:

1. Entidad beneficiaria: La entidad receptora del donativo debe estar reconocida como entidad sin ánimo de lucro y tener la consideración de entidad beneficiaria de mecenazgo.

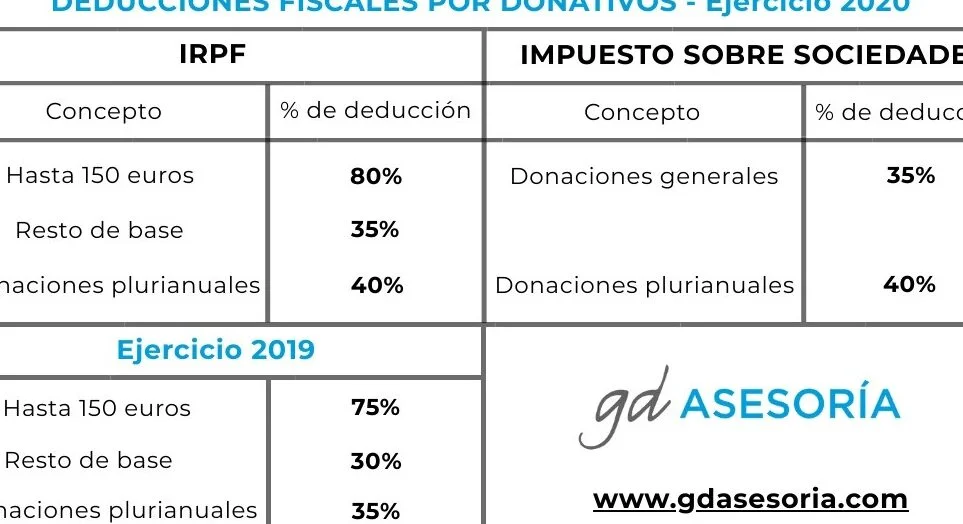

2. Límite de deducción: El importe máximo de deducción está establecido en un porcentaje sobre la base de la cuota íntegra del impuesto de sociedades. En el caso de donativos, este límite es del 10% de la base imponible.

3. Justificación y documentación: La empresa debe contar con la documentación adecuada que acredite la realización del donativo, así como los datos de la entidad beneficiaria y el proyecto específico que se va a financiar.

Cálculo de la deducción

Una vez que la empresa XYZ ha verificado que cumple con los requisitos necesarios, puede proceder al cálculo de la deducción por donativos en el impuesto de sociedades. En nuestro ejemplo, el cálculo sería el siguiente:

Base imponible: La base imponible de la empresa XYZ para el ejercicio fiscal es de 100.000 euros.

Deducible: El 10% de la base imponible sería de 10.000 euros.

Límite de deducción: Debido a que el donativo realizado por la empresa XYZ es igual al límite máximo de deducción permitido, la deducción será de 10.000 euros.

En este caso, la empresa XYZ podrá deducir un total de 10.000 euros en el impuesto de sociedades, lo que supone una reducción significativa de su carga fiscal.

La posibilidad de deducir donativos en el impuesto de sociedades es una herramienta beneficiosa tanto para las empresas como para las entidades sin ánimo de lucro. Esta deducción permite a las empresas contribuir al desarrollo de proyectos sociales mientras reducen su carga fiscal.

En el ejemplo de la empresa XYZ, hemos visto cómo una empresa puede deducir donativos en el impuesto de sociedades, cumpliendo con los requisitos establecidos y calculando correctamente la deducción. Es importante destacar que la legislación fiscal puede variar en cada país, por lo que es fundamental consultar la normativa vigente y contar con el asesoramiento adecuado antes de realizar cualquier deducción fiscal.

En definitiva, la deducción de donativos en el impuesto de sociedades es una forma efectiva de promover la responsabilidad social corporativa y apoyar causas sociales, al tiempo que se obtienen beneficios fiscales.

Entradas Relacionadas