Ejemplo de Factura Rectificativa según el artículo 80.4 de la Ley del IVA

La emisión de una factura rectificativa es una práctica común en el ámbito empresarial cuando se cometen errores en la facturación o se producen cambios en los datos de una factura ya emitida. En España, la Ley del IVA establece en su artículo 80.4 las condiciones y requisitos que deben cumplirse para emitir una factura rectificativa. En este artículo, proporcionaremos un ejemplo detallado de cómo elaborar una factura rectificativa de acuerdo con este artículo.

Artículo 80.4 de la Ley del IVA

El artículo 80.4 de la Ley del IVA establece que las facturas rectificativas deben contener los siguientes elementos:

1. El número y la fecha de emisión de la factura rectificada.

2. La identificación fiscal del emisor y del receptor de la factura.

3. La descripción de los bienes o servicios objeto de la rectificación.

4. El importe rectificado, indicando si se trata de un aumento o una disminución.

5. El motivo de la rectificación.

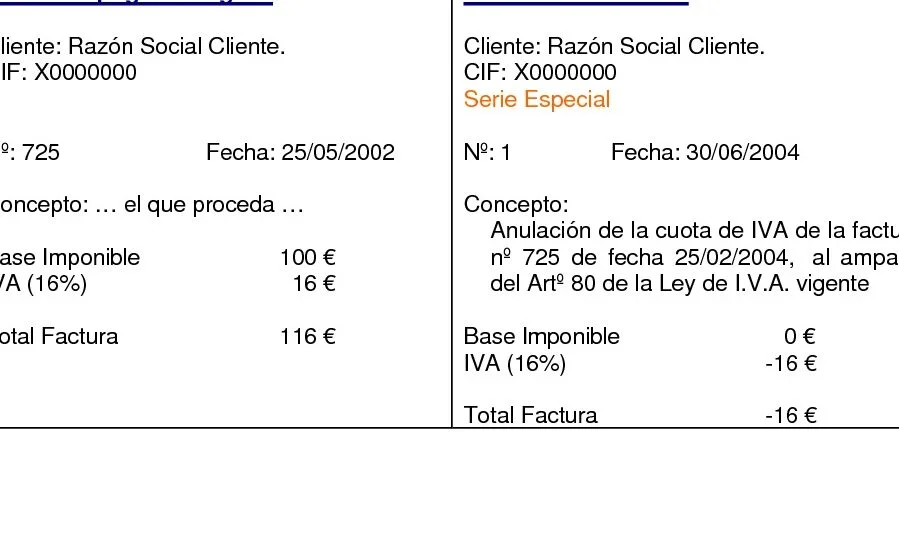

Ejemplo de Factura Rectificativa

Supongamos que una empresa de servicios informáticos emitió una factura incorrecta a su cliente por un importe superior al acordado. A continuación, se muestra un ejemplo detallado de cómo elaborar una factura rectificativa según el artículo 80.4 de la Ley del IVA:

Datos de la Factura Original:

- Número de factura: 001

- Fecha de emisión: 10 de enero de 2022

- Identificación fiscal del emisor: CIF A12345678

- Identificación fiscal del receptor: CIF B98765432

- Descripción de los servicios: Mantenimiento de sistemas informáticos

- Importe incorrecto: 1.000 euros

Datos de la Factura Rectificativa:

- Número de factura rectificativa: 001-R

- Fecha de emisión de la factura rectificativa: 15 de enero de 2022

- Identificación fiscal del emisor: CIF A12345678

- Identificación fiscal del receptor: CIF B98765432

- Descripción de los servicios: Mantenimiento de sistemas informáticos (rectificación del importe)

- Importe rectificado: 500 euros (disminución)

Motivo de la rectificación: La factura original contenía un error en el importe, el cual ha sido corregido mediante esta factura rectificativa.

En este ejemplo, la empresa emisora de la factura rectificativa ha corregido el importe incorrecto de 1.000 euros a 500 euros, indicando claramente que se trata de una disminución. Además, se ha incluido el motivo de la rectificación para justificar el cambio.

La emisión de una factura rectificativa según el artículo 80.4 de la Ley del IVA es un procedimiento esencial para corregir errores en la facturación. Es importante seguir los requisitos establecidos en este artículo, como incluir los datos de la factura original, describir claramente el motivo de la rectificación y especificar si se trata de un aumento o una disminución en el importe. Un ejemplo detallado como el proporcionado en este artículo puede servir de guía para elaborar una factura rectificativa correctamente.

Entradas Relacionadas