Ejemplo de impuesto de sucesiones en Cataluña 2022

El impuesto de sucesiones es un tributo que se aplica a las transmisiones de bienes y derechos por herencia o donación. Cada comunidad autónoma en España tiene la potestad de establecer sus propias normas y tipos impositivos en relación a este impuesto. En el caso de Cataluña, el impuesto de sucesiones se rige por la Ley 19/2010, de 7 de junio, del impuesto sobre sucesiones y donaciones.

¿Qué es el impuesto de sucesiones en Cataluña?

El impuesto de sucesiones en Cataluña es un tributo que grava la adquisición de bienes y derechos por herencia o donación. Es decir, cuando una persona recibe una herencia o una donación, debe pagar un impuesto en función del valor de los bienes o derechos recibidos.

¿Quiénes están obligados a pagar el impuesto de sucesiones en Cataluña?

En Cataluña, están obligados a pagar el impuesto de sucesiones las personas que reciben una herencia o donación. El impuesto se aplica tanto a los residentes en Cataluña como a los no residentes, siempre y cuando los bienes o derechos transmitidos estén ubicados en esta comunidad autónoma.

¿Cómo se calcula el impuesto de sucesiones en Cataluña?

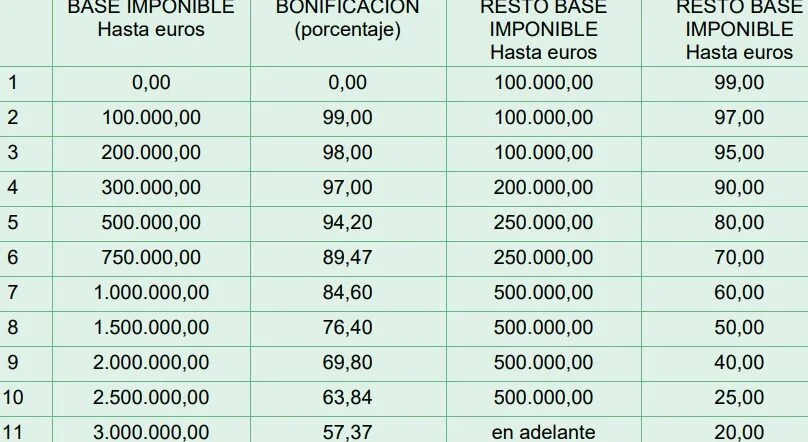

El impuesto de sucesiones en Cataluña se calcula en función del valor de los bienes o derechos transmitidos y la relación de parentesco entre el fallecido (donante) y el beneficiario (heredero o donatario). Además, se aplican una serie de reducciones y bonificaciones que pueden variar en función de las circunstancias particulares de cada caso.

Veamos un ejemplo detallado:

Supongamos que Juan recibe una herencia de su tío Pedro, quien residía en Cataluña. La herencia está compuesta por una vivienda valorada en 300.000 euros y una cuenta bancaria con un saldo de 100.000 euros. Juan es sobrino de Pedro, por lo que se aplica la reducción por parentesco.

En primer lugar, se calcula la base imponible, que en este caso sería la suma del valor de la vivienda y el saldo de la cuenta bancaria:

300.000 euros (valor de la vivienda) + 100.000 euros (saldo de la cuenta bancaria) = 400.000 euros (base imponible)

A continuación, se aplica la reducción por parentesco. En el caso de los sobrinos, la reducción es del 15% sobre la base imponible:

400.000 euros (base imponible) x 15% (reducción por parentesco) = 60.000 euros (reducción por parentesco)

La base liquidable se obtiene restando la reducción por parentesco a la base imponible:

400.000 euros (base imponible) - 60.000 euros (reducción por parentesco) = 340.000 euros (base liquidable)

Finalmente, se aplica la escala de gravamen correspondiente a la base liquidable. En Cataluña, los tipos impositivos oscilan entre el 7,65% y el 34%, dependiendo del importe de la base liquidable.

Supongamos que el tipo impositivo aplicable a la base liquidable de Juan es del 20%. El impuesto a pagar sería:

340.000 euros (base liquidable) x 20% (tipo impositivo) = 68.000 euros (impuesto de sucesiones)

Conclusión

El impuesto de sucesiones en Cataluña es un tributo que grava las transmisiones de bienes y derechos por herencia o donación. Su cálculo se basa en el valor de los bienes o derechos transmitidos y la relación de parentesco entre el fallecido (donante) y el beneficiario (heredero o donatario). Es importante tener en cuenta las reducciones y bonificaciones aplicables en cada caso particular. En el ejemplo anterior, Juan debió pagar 68.000 euros de impuesto de sucesiones por la herencia recibida de su tío Pedro.

Entradas Relacionadas