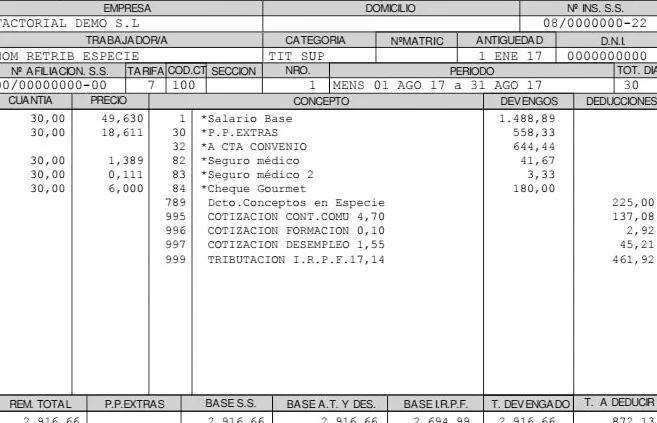

Ejemplo de una nómina con ticket restaurant

En este artículo vamos a proporcionar un ejemplo detallado de una nómina que incluye el concepto de ticket restaurant. El ticket restaurant es un beneficio que algunas empresas ofrecen a sus empleados para ayudarles a cubrir los gastos de comida durante su jornada laboral. Este beneficio se refleja en la nómina como un ingreso adicional y tiene ciertas particularidades en cuanto a su tratamiento fiscal.

Ejemplo de nómina con ticket restaurant

Supongamos que trabajas en una empresa que ofrece a sus empleados un ticket restaurant diario de 10 euros. Tu salario mensual bruto es de 2,000 euros y trabajas 20 días al mes. Veamos cómo se reflejaría esto en tu nómina:

Ingresos

- Salario base: 2,000 euros

- Ticket restaurant: 200 euros (10 euros por día, 20 días laborables)

Deducciones

- Seguridad Social: 180 euros

- IRPF: 300 euros (suponiendo una retención del 15%)

Total a percibir

Para calcular el total a percibir, restamos las deducciones de los ingresos:

Total a percibir: (2,000 + 200) - 180 - 300 = 1,720 euros

Tratamiento fiscal del ticket restaurant

Es importante tener en cuenta que el ticket restaurant tiene un tratamiento fiscal específico. Normalmente, el importe del ticket restaurant no está sujeto a impuestos ni a cotizaciones sociales, lo que significa que no se le aplican retenciones de IRPF ni se incluye en la base de cotización a la Seguridad Social.

En el ejemplo anterior, los 200 euros correspondientes al ticket restaurant no se incluyen en la base de cotización ni se les aplica retención de IRPF. Sin embargo, es importante consultar la normativa fiscal vigente y verificar cómo se aplica en cada caso específico.

En este artículo hemos presentado un ejemplo detallado de una nómina que incluye el concepto de ticket restaurant. Hemos visto cómo se refleja este beneficio en los ingresos y cómo afecta a las deducciones. Además, hemos destacado el tratamiento fiscal particular del ticket restaurant, que normalmente no está sujeto a impuestos ni a cotizaciones sociales.

Es importante recordar que este ejemplo es meramente ilustrativo y puede variar según la legislación vigente y las políticas de cada empresa. Siempre es recomendable consultar con un profesional o revisar la normativa aplicable para obtener información precisa y actualizada.

Entradas Relacionadas