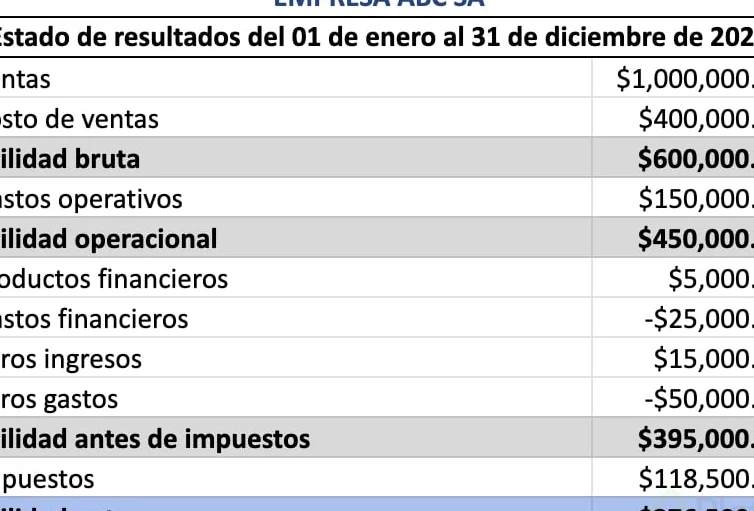

Ejemplo de Estado de Resultados

El estado de resultados es un informe financiero que muestra el desempeño económico de una empresa durante un período de tiempo específico. Es una herramienta fundamental para evaluar la rentabilidad y la eficiencia de un negocio. En este artículo, presentaremos un ejemplo detallado de un estado de resultados para ilustrar cómo se estructura y qué información proporciona.

Ejemplo de Estado de Resultados de XYZ Company

Ingresos

Ventas: $500,000

Descuentos y devoluciones sobre ventas: $20,000

Total de ingresos: $480,000

En este ejemplo, XYZ Company generó $500,000 en ventas durante el período en cuestión. Sin embargo, se produjeron descuentos y devoluciones por un valor de $20,000, lo que resulta en un total de ingresos de $480,000.

Costos de ventas

Costo de los bienes vendidos: $250,000

Gastos de envío: $10,000

Total de costos de ventas: $260,000

Los costos de ventas incluyen el costo de los bienes vendidos y los gastos asociados con el envío de los productos. En este ejemplo, el costo de los bienes vendidos fue de $250,000 y los gastos de envío ascendieron a $10,000, lo que da como resultado un total de costos de ventas de $260,000.

Gastos operativos

Gastos de nómina: $100,000

Gastos de alquiler: $20,000

Gastos de publicidad: $30,000

Otros gastos operativos: $10,000

Total de gastos operativos: $160,000

Los gastos operativos son los gastos necesarios para llevar a cabo las operaciones diarias del negocio. En este ejemplo, los gastos de nómina ascendieron a $100,000, los gastos de alquiler fueron de $20,000, los gastos de publicidad alcanzaron los $30,000 y los otros gastos operativos sumaron $10,000, lo que resulta en un total de gastos operativos de $160,000.

Utilidad operativa

Ingresos - Costos de ventas - Gastos operativos: $480,000 - $260,000 - $160,000 = $60,000

La utilidad operativa se calcula restando los costos de ventas y los gastos operativos de los ingresos totales. En este ejemplo, la utilidad operativa es de $60,000.

Gastos no operativos

Gastos financieros: $5,000

Gastos de impuestos: $10,000

Total de gastos no operativos: $15,000

Los gastos no operativos son aquellos que no están directamente relacionados con las operaciones principales del negocio. Pueden incluir gastos financieros, impuestos y otros gastos no recurrentes. En este ejemplo, los gastos financieros fueron de $5,000 y los gastos de impuestos ascendieron a $10,000, lo que da como resultado un total de gastos no operativos de $15,000.

Utilidad neta

Utilidad operativa - Gastos no operativos: $60,000 - $15,000 = $45,000

La utilidad neta se calcula restando los gastos no operativos de la utilidad operativa. En este ejemplo, la utilidad neta es de $45,000.

El estado de resultados es una herramienta esencial para evaluar la rentabilidad de una empresa. Proporciona información detallada sobre los ingresos, los costos y los gastos, lo que permite a los propietarios y a los inversionistas tomar decisiones informadas sobre el negocio. En este ejemplo, pudimos ver cómo se estructura un estado de resultados y cómo se calculan los diversos componentes. Es importante tener en cuenta que los números utilizados en este ejemplo son ficticios y se proporcionan únicamente con fines ilustrativos.

Entradas Relacionadas