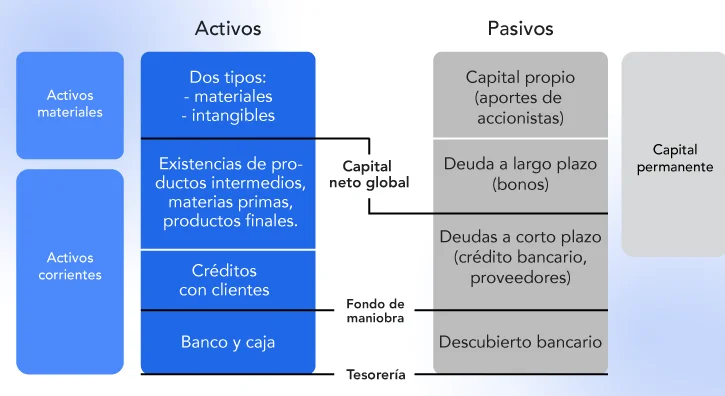

Ejemplo de fondo de maniobra en una empresa de ropa

En el mundo empresarial, el fondo de maniobra es una medida clave de la salud financiera de una empresa. Se refiere a la capacidad de la empresa para cubrir sus deudas a corto plazo con sus activos líquidos. En otras palabras, es la diferencia entre los activos circulantes y los pasivos circulantes de una empresa. En este artículo, vamos a analizar un ejemplo detallado de fondo de maniobra en una empresa de ropa.

Contexto

Supongamos que tenemos una empresa de ropa que fabrica y vende prendas de vestir. La empresa tiene una tienda física y también vende sus productos en línea. Tiene varios proveedores de materiales y mano de obra, y también tiene empleados a tiempo completo y a tiempo parcial.

Cálculo del fondo de maniobra

Para calcular el fondo de maniobra de la empresa, necesitamos obtener información sobre sus activos y pasivos circulantes.

Activos circulantes

Los activos circulantes son aquellos que se espera que se conviertan en efectivo en un plazo de un año o menos. En el caso de nuestra empresa de ropa, los activos circulantes incluirían:

- Inventarios: la empresa tiene una cierta cantidad de productos terminados y materias primas en su almacén listos para ser vendidos o utilizados en la producción.

- Cuentas por cobrar: la empresa tiene clientes que aún no han pagado por los productos que han comprado. Estas deudas pendientes se consideran activos circulantes.

- Efectivo y equivalentes de efectivo: la empresa tiene una cierta cantidad de dinero en efectivo y también puede tener inversiones a corto plazo que se pueden convertir rápidamente en efectivo si es necesario.

Pasivos circulantes

Los pasivos circulantes son las deudas y obligaciones que la empresa debe pagar en un plazo de un año o menos. En el caso de nuestra empresa de ropa, los pasivos circulantes incluirían:

- Cuentas por pagar a proveedores: la empresa tiene deudas pendientes con sus proveedores de materiales y mano de obra.

- Salarios y beneficios a pagar: la empresa tiene obligaciones con sus empleados en forma de salarios y beneficios pendientes de pago.

Cálculo del fondo de maniobra

Una vez que tenemos la información sobre los activos y pasivos circulantes, podemos calcular el fondo de maniobra de la empresa. La fórmula para calcular el fondo de maniobra es la siguiente:

Fondo de maniobra = Activos circulantes - Pasivos circulantes

Supongamos que, en el caso de nuestra empresa de ropa, los activos circulantes suman $500,000 y los pasivos circulantes suman $300,000. Aplicando la fórmula, obtendríamos:

Fondo de maniobra = $500,000 - $300,000 = $200,000

Análisis del ejemplo

En nuestro ejemplo, el fondo de maniobra de la empresa de ropa es de $200,000. Esto significa que la empresa tiene $200,000 disponibles para cubrir sus deudas a corto plazo después de liquidar todos sus activos circulantes. Un fondo de maniobra positivo indica que la empresa está en una posición financiera sólida, ya que tiene suficientes activos líquidos para respaldar sus obligaciones a corto plazo.

En el caso de nuestra empresa de ropa, un fondo de maniobra positivo de $200,000 significa que la empresa tiene suficiente efectivo y activos líquidos para pagar a sus proveedores, cubrir los salarios de sus empleados y mantener su operación continua en caso de una disminución temporal en las ventas.

El fondo de maniobra es una medida crítica de la salud financiera de una empresa. En nuestro ejemplo de una empresa de ropa, hemos demostrado cómo calcular el fondo de maniobra y analizar su significado. Un fondo de maniobra positivo indica que la empresa tiene suficientes activos líquidos para cubrir sus deudas a corto plazo, lo cual es una señal de solidez financiera. Es importante que las empresas monitoreen regularmente su fondo de maniobra y tomen medidas para mantenerlo en niveles saludables.

Entradas Relacionadas