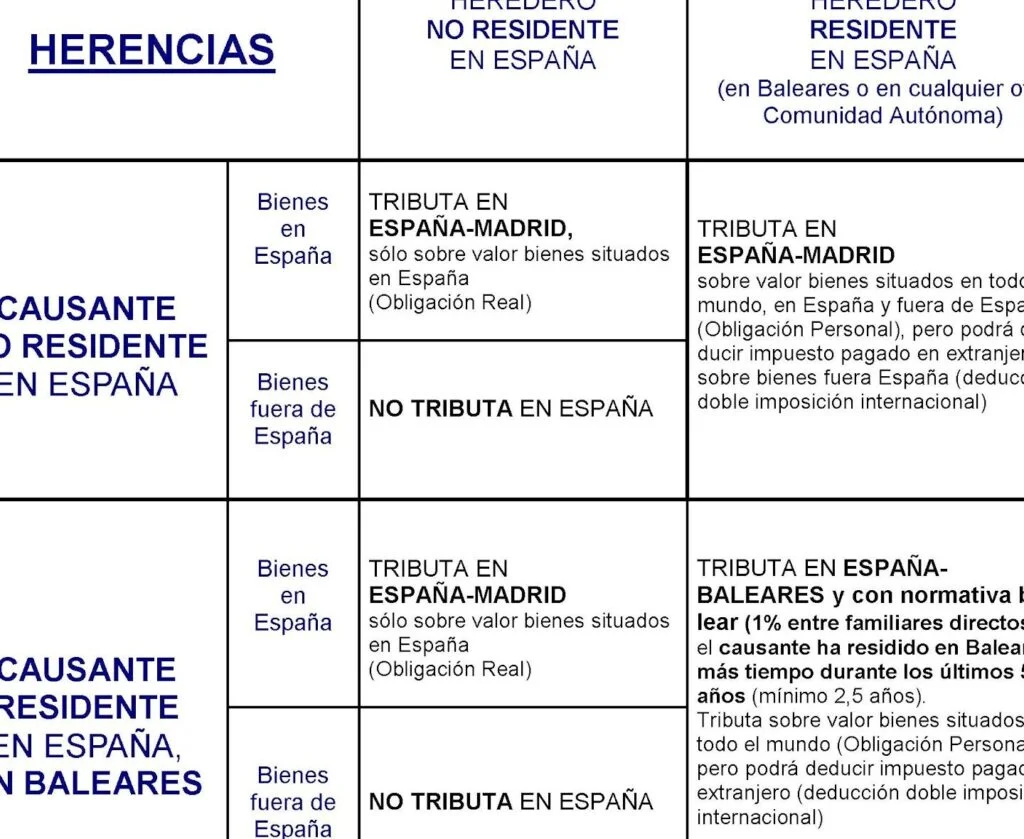

Ejemplo de Impuesto de Sucesiones en Baleares

El impuesto de sucesiones es un tributo que se aplica a las herencias y donaciones recibidas por los residentes en Baleares. Su objetivo es gravar el patrimonio transmitido de una persona fallecida a sus herederos o legatarios. En este artículo, vamos a presentar un ejemplo detallado de cómo se calcula este impuesto en las Islas Baleares.

Caso de ejemplo

Supongamos que Juan, residente en Baleares, fallece dejando como heredero a su hijo Pedro. Juan tenía un patrimonio valorado en 500.000 euros, compuesto por una vivienda valorada en 400.000 euros y una cuenta bancaria con un saldo de 100.000 euros. Ahora, vamos a analizar cómo se aplicaría el impuesto de sucesiones en este caso.

Valoración de los bienes

La primera etapa en el cálculo del impuesto de sucesiones es la valoración de los bienes heredados. Según la normativa vigente en Baleares, se utilizan los valores de mercado de los bienes en el momento del fallecimiento. En este caso, la vivienda se valora en 400.000 euros y la cuenta bancaria en 100.000 euros.

Deducciones y bonificaciones

Una vez valorados los bienes, se aplican deducciones y bonificaciones para calcular la base imponible del impuesto. En Baleares, existen bonificaciones por parentesco, edad y discapacidad, entre otras. En este ejemplo, supongamos que Pedro tiene un grado de discapacidad del 33%, lo que le otorga una bonificación del 99% en la vivienda heredada.

La base imponible se calcula restando las deducciones y bonificaciones al valor de los bienes heredados. En nuestro caso, la base imponible sería:

400.000 euros (valor de la vivienda) - 99% (bonificación por discapacidad) = 4.000 euros

Tarifa y cuota a pagar

Una vez obtenida la base imponible, se aplica la tarifa del impuesto de sucesiones para determinar la cuota a pagar. En Baleares, la tarifa es progresiva y varía según el grado de parentesco y el importe de la herencia. Para simplificar el ejemplo, supongamos que Pedro tiene un parentesco de primer grado con Juan.

En el caso de Pedro, el tipo impositivo para una base imponible de 4.000 euros sería del 7%. Por lo tanto, la cuota a pagar sería:

4.000 euros (base imponible) x 7% (tipo impositivo) = 280 euros

En este ejemplo, hemos analizado detalladamente el cálculo del impuesto de sucesiones en Baleares. Es importante tener en cuenta que este ejemplo es simplificado y que existen otros factores a considerar, como la existencia de otros herederos, la existencia de deudas y la posibilidad de aplicar otras bonificaciones. Si te encuentras en una situación similar, es recomendable consultar con un asesor fiscal para obtener un cálculo preciso de tu impuesto de sucesiones.

Entradas Relacionadas