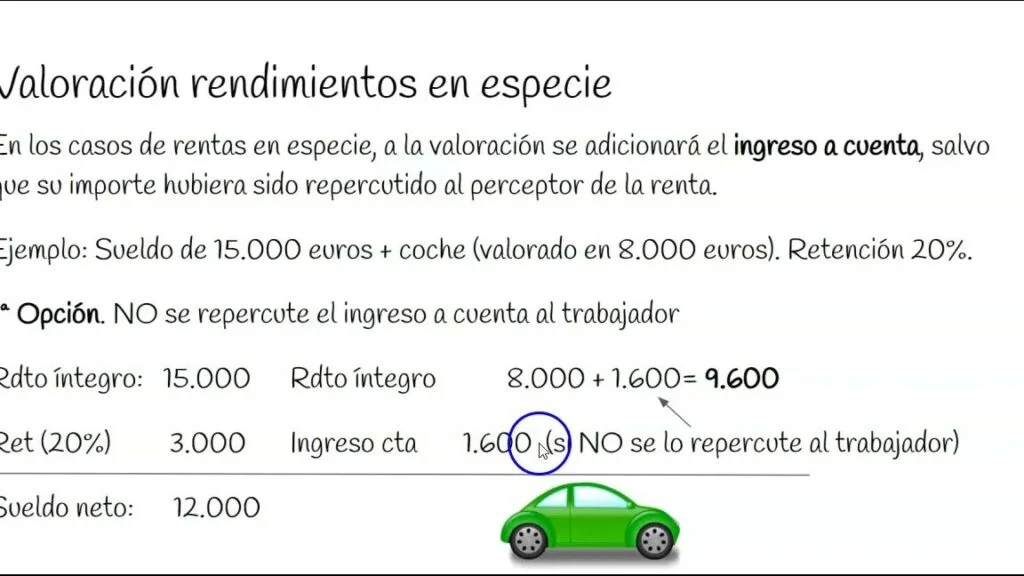

Ejemplo de ingreso a cuenta repercutido al trabajador

El ingreso a cuenta repercutido al trabajador es un concepto fiscal que se refiere a la retención de impuestos que se realiza directamente en la nómina de un empleado. Este sistema tiene como objetivo garantizar el pago oportuno de los impuestos correspondientes a los ingresos obtenidos por el trabajador, evitando así posibles deudas fiscales futuras. En este artículo, vamos a desarrollar un ejemplo detallado para comprender mejor cómo funciona este mecanismo.

Ejemplo de ingreso a cuenta repercutido al trabajador

Contexto

Supongamos que Juan es un empleado asalariado que trabaja en una empresa de servicios. Su salario mensual bruto es de $10,000 y su contrato laboral establece que se le aplicará un ingreso a cuenta del 15% sobre su salario.

Cálculo del ingreso a cuenta

Para determinar el monto del ingreso a cuenta que se retendrá a Juan, se aplica el porcentaje establecido en su contrato al salario bruto mensual. En este caso, el cálculo sería el siguiente:

Ingreso a cuenta = Salario bruto mensual x Porcentaje de ingreso a cuenta

Ingreso a cuenta = $10,000 x 0.15

Ingreso a cuenta = $1,500

Por lo tanto, el ingreso a cuenta que se retendrá a Juan cada mes será de $1,500.

Repercusión en la nómina de Juan

La empresa de servicios de Juan es responsable de realizar la retención del ingreso a cuenta en su nómina. Por lo tanto, en el recibo de nómina de Juan se reflejará la siguiente información:

Salario bruto: $10,000

Ingreso a cuenta: -$1,500

Salario neto: $8,500

La cantidad de $1,500 correspondiente al ingreso a cuenta se resta directamente del salario bruto de Juan, resultando en un salario neto de $8,500.

Impacto fiscal

El ingreso a cuenta repercutido al trabajador tiene un impacto directo en la declaración de impuestos de Juan. Al finalizar el año fiscal, Juan debe presentar su declaración de impuestos y reportar todos sus ingresos, incluyendo el ingreso a cuenta que le fue retenido en su nómina.

En el ejemplo anterior, supongamos que Juan no tiene ninguna otra fuente de ingresos y no tiene gastos deducibles. En este caso, el ingreso a cuenta repercutido al trabajador se consideraría como un pago anticipado de impuestos y se restaría del monto total de impuestos a pagar.

Si el impuesto total a pagar de Juan al finalizar el año fiscal es de $5,000, la cantidad de $1,500 correspondiente al ingreso a cuenta retenido se restaría de este monto. Por lo tanto, Juan solo tendría que pagar $3,500 adicionales para cumplir con sus obligaciones fiscales.

El ingreso a cuenta repercutido al trabajador es un mecanismo que busca garantizar el pago oportuno de impuestos por parte de los empleados. En el ejemplo presentado, se pudo observar cómo este sistema afecta la nómina de un trabajador y cómo se refleja en su declaración de impuestos. Es importante que tanto los empleados como las empresas comprendan este concepto para evitar problemas fiscales en el futuro.

Entradas Relacionadas