Prorrata especial del IVA: Ejemplo y explicación detallada

La prorrata especial del IVA es un mecanismo que se utiliza para calcular la deducción del Impuesto sobre el Valor Añadido (IVA) en aquellos casos en los que una empresa realiza tanto operaciones sujetas y no exentas de IVA como operaciones exentas o no sujetas al impuesto. En este artículo, analizaremos en detalle qué es la prorrata especial del IVA y cómo se aplica mediante un ejemplo práctico.

¿Qué es la prorrata especial del IVA?

La prorrata especial del IVA es un método utilizado para determinar el porcentaje de IVA deducible por una empresa en función de las operaciones sujetas y no exentas de IVA que realiza. Esto es especialmente relevante cuando la empresa también lleva a cabo operaciones exentas o no sujetas al impuesto.

En resumen, la prorrata especial del IVA permite calcular la proporción de IVA que se puede deducir una empresa en base a sus actividades gravadas y no gravadas.

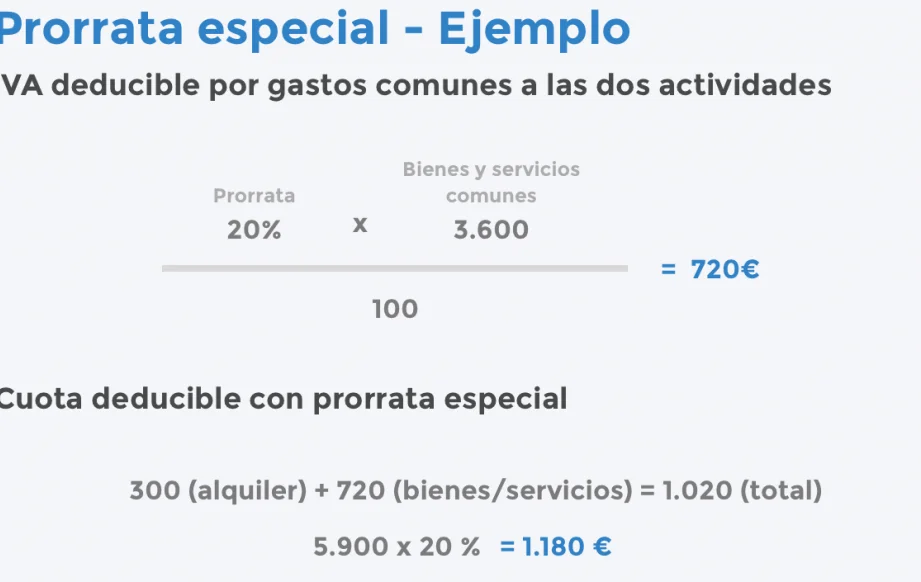

Ejemplo de prorrata especial del IVA

Supongamos que una empresa de venta de productos electrónicos realiza las siguientes operaciones durante un periodo determinado:

- Venta de productos electrónicos gravados con un tipo impositivo del 21%: 100.000 euros.

- Venta de productos electrónicos exentos de IVA: 50.000 euros.

- Venta de productos electrónicos no sujetos a IVA: 30.000 euros.

Para calcular la prorrata especial del IVA, debemos seguir los siguientes pasos:

Paso 1: Calcular las operaciones gravadas

En este caso, las operaciones gravadas corresponden a la venta de productos electrónicos gravados con un tipo impositivo del 21%. Por lo tanto, el importe de las operaciones gravadas es de 100.000 euros.

Paso 2: Calcular el total de operaciones

El total de operaciones se obtiene sumando el importe de las operaciones gravadas, las operaciones exentas y las operaciones no sujetas. En este caso, el total de operaciones es de 180.000 euros (100.000 + 50.000 + 30.000).

Paso 3: Calcular la prorrata especial

La prorrata especial se calcula dividiendo el importe de las operaciones gravadas entre el total de operaciones y multiplicándolo por 100. En este caso, la prorrata especial sería del 55,56% (100.000 / 180.000 * 100).

Paso 4: Calcular el IVA deducible

Finalmente, el IVA deducible se obtiene multiplicando la prorrata especial por el IVA soportado en las operaciones gravadas. Supongamos que el IVA soportado en las operaciones gravadas es de 21.000 euros. En este caso, el IVA deducible sería de 11.667,60 euros (21.000 * 55,56%).

La prorrata especial del IVA es un mecanismo utilizado para calcular la deducción del IVA en casos en los que una empresa realiza operaciones sujetas y no exentas, así como operaciones exentas o no sujetas al impuesto. A través del ejemplo detallado presentado en este artículo, hemos podido comprender cómo se aplica la prorrata especial del IVA y cómo calcular el IVA deducible en base a dicho porcentaje. Es importante tener en cuenta que este es solo un ejemplo y que la aplicación de la prorrata especial puede variar en función de las circunstancias específicas de cada empresa.

Entradas Relacionadas