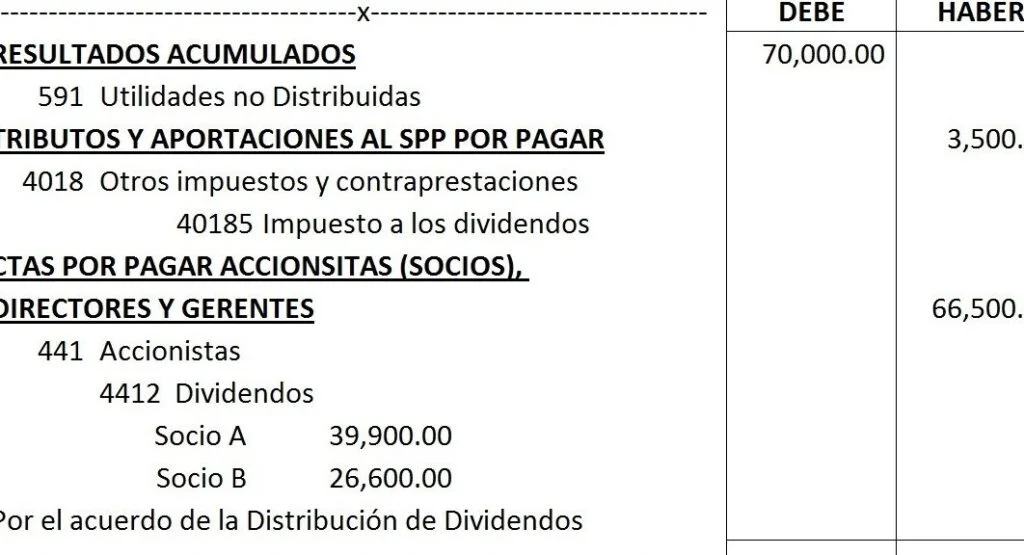

Ejemplo de reparto de dividendos en contabilidad

En el ámbito de la contabilidad, el reparto de dividendos es una operación fundamental en las empresas que cotizan en bolsa. Los dividendos son los beneficios que una empresa reparte entre sus accionistas como retribución a su inversión. En este artículo, analizaremos un ejemplo detallado de cómo se lleva a cabo el reparto de dividendos en contabilidad.

Definición de dividendos

Los dividendos son una parte de los ingresos generados por una empresa que se distribuyen entre los accionistas. Estos beneficios se calculan en función de la rentabilidad de la empresa y se reparten en forma de dinero o acciones. El reparto de dividendos es una forma de retribuir a los accionistas por su inversión y de incentivar la inversión en la empresa.

Ejemplo de reparto de dividendos

Supongamos que una empresa ficticia llamada "Ejemplo S.A." ha obtenido un beneficio neto de 1 millón de dólares en el ejercicio fiscal. La junta directiva de la empresa decide repartir el 50% de los beneficios entre los accionistas como dividendos.

1. Cálculo del monto a repartir: Para determinar el monto total a repartir, se multiplica el beneficio neto por el porcentaje decidido por la junta directiva. En este caso, se tiene:

Beneficio neto = 1 millón de dólares

Porcentaje de reparto = 50%

Monto a repartir = Beneficio neto * Porcentaje de reparto

Monto a repartir = 1 millón de dólares * 50%

Monto a repartir = 500,000 dólares

2. Cálculo del dividendo por acción: Una vez determinado el monto total a repartir, se procede a calcular el dividendo por acción. Para ello, se divide el monto total a repartir entre el número total de acciones en circulación. Supongamos que Ejemplo S.A. tiene 1 millón de acciones en circulación.

Dividendo por acción = Monto a repartir / Número de acciones

Dividendo por acción = 500,000 dólares / 1 millón de acciones

Dividendo por acción = 0.50 dólares por acción

3. Registro contable del reparto de dividendos: Una vez calculado el dividendo por acción, se realiza el registro contable del reparto de dividendos. En el libro de contabilidad, se registraría de la siguiente manera:

Fecha: [Fecha del reparto de dividendos]

Descripción: Reparto de dividendos a accionistas

Debe: Dividendos a pagar (Cuenta de pasivo)

Haber: Acciones ordinarias (Cuenta de patrimonio)

En el debe se registra el monto total a repartir (500,000 dólares) y en el haber se registra el número de acciones en circulación (1 millón de acciones).

4. Pago de dividendos: Finalmente, se procede a realizar el pago de los dividendos a los accionistas. La empresa emite cheques o realiza transferencias bancarias a los accionistas en función del número de acciones que poseen. En nuestro ejemplo, si un accionista posee 1,000 acciones, recibiría un cheque por un monto total de 500 dólares (1,000 acciones * 0.50 dólares por acción).

El reparto de dividendos es una operación contable fundamental en las empresas que cotizan en bolsa. En este artículo, hemos analizado un ejemplo detallado de cómo se lleva a cabo el reparto de dividendos en contabilidad. Desde el cálculo del monto a repartir hasta el registro contable y el pago a los accionistas, cada paso es esencial para garantizar la transparencia y la equidad en el reparto de beneficios. Es importante que las empresas sigan los procedimientos adecuados y cumplan con la normativa contable vigente para realizar un reparto de dividendos exitoso.

Entradas Relacionadas